Metoda diskontiranog novčanog toka (DCF) omogućava procjenu objekta u slučaju primanja nestabilnih novčanih tokova od njega, modelirajući karakteristične karakteristike njihovog prijema. Ova metoda je univerzalnija od metode kapitalizacije prihoda. DDP metoda se primjenjuje kada:

očekuje se da će se budući novčani tokovi značajno razlikovati od sadašnjih;

postoje dokazi koji opravdavaju veličinu ovih budućih tokova nekretnina;

tokovi prihoda i rashoda su sezonski;

imovina koja se vrednuje je veliki multifunkcionalni poslovni objekat;

nekretnina je u izgradnji ili je tek izgrađena i puštena u funkciju (ili puštena u funkciju).

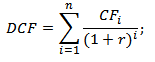

Metodom diskontovanog novčanog toka vrijednost nekretnine procjenjuje se na osnovu sadašnje vrijednosti prihoda, koji se sastoji od projektovanih novčanih tokova i preostale vrijednosti.

Za primjenu DDP metode potrebni su sljedeći podaci:

trajanje perioda predviđanja;

prognozirane vrijednosti novčanih tokova, uključujući i preostalu vrijednost (reverziju) - odnosno prihod od prodaje imovine na kraju perioda držanja;

diskontna stopa;

Algoritam za izračunavanje DDP metode.

1. Definicija perioda predviđanja zavisi od količine informacija dovoljne za dugoročne prognoze. Pažljivo izvršena prognoza omogućava vam da predvidite prirodu promjena u novčanim tokovima za duži period.

U međunarodnoj praksi vrednovanja, prosečna vrednost perioda predviđanja je 5–10 godina, dok će za ruske uslove tipična vrednost biti period od 3–5 godina. Ovo je realan period za koji se može napraviti razumna prognoza.

2. Predviđanje vrijednosti novčanih tokova, uključujući reverziju, zahtijeva:

a) detaljnu analizu na osnovu finansijskih izveštaja koje dostavlja kupac o prihodima i rashodima od imovine, retroaktivni period;

b) proučavanje trenutnog stanja tržišta nekretnina i dinamike promjena njegovih glavnih karakteristika;

c) predviđanje prihoda i rashoda na osnovu rekonstruisanog bilansa uspeha.

Prilikom vrednovanja nekretnina DCF metodom izračunava se nekoliko nivoa prihoda od objekta (za svaku prognoziranu godinu):

potencijalni bruto prihod;

stvarni bruto prihod;

neto poslovni prihod;

novčani tok prije oporezivanja;

novčani tok nakon oporezivanja.

Posljednji nivo prihoda se vrlo rijetko koristi za procjenu, budući da je ovdje riječ o porezu na dohodak vlasnika (ili porezu na dobit ako je vlasnik pravno lice), čiji iznos, a samim tim i visina novčanog toka zavisi od drugih izvora prihoda.

Kao diskontovani nivo prihoda najčešće se koriste dvije vrijednosti: CHOD - ako se želi procijeniti vrijednost objekta u cjelini, odnosno trošak cjelokupnog uloženog kapitala, bez obzira na njegove izvore; i gotovinski tok prije oporezivanja (PCF) - ako želite procijeniti vrijednost vlasničkog kapitala uloženog od strane vlasnika. DPT i NOR se razlikuju po visini troškova servisiranja duga (hipotekarni kredit).

PROGNOZA NOVČANOG TOKA OD POSLOVANJA OBJEKTA NEKRETNINA (kompleks skladišta ukupne površine 114708 m2; grijane površine 65449 m2, neizgrađenog zemljišta 21,88 ha)

Trajanje perioda predviđanja je 3 godine; stope zakupa se izračunavaju uzimajući u obzir tržišne informacije o zakupu skladišnih prostora, stope rasta stopa zakupa (2%), korekcije za manjkove i podopterećenja za tri godine prognoziranog perioda i prvu godinu postprognoznog perioda, uzećemo sljedeće:

Tabela 4.4. Dinamika nedovoljnog prikupljanja i nedovoljnog opterećenja.

|

nedostatak |

|||||||

Ukupan porez na zemljište iznosit će 56.992 dolara, zaokruženo na 57.000 dolara. Pretpostavlja se da će iznos poreza na zemljište ostati konstantan tokom perioda predviđanja i dalje.

2. Porez na imovinu (zgrade, objekti) obračunava se iz knjigovodstvene vrijednosti ove imovine (u iznosu od 2%). Pretpostavlja se da su zemljišne parcele izgrađene na najbolji i najefikasniji način, odnosno da se u predviđenom periodu neće graditi nova poboljšanja. Iznos poreza po periodu ostaje nepromijenjen.

3. Plaćanje komunalija.

Iznos komunalnih računa obračunava se na osnovu podataka dobijenih od sličnih skladišnih kompleksa u američkim dolarima:

Tabela 4.5. Obračun komunalija

Pretpostavlja se da će se iznos komunalnih plaćanja svake godine povećati za 4%.

4. Odbici za plate.

Ovi troškovi se izračunavaju na osnovu istorijskih podataka. Dakle, plata celog osoblja biće 90.000 dolara, a troškovi reprezentacije, dnevnice i troškovi podizanja - 15.000 dolara. Prognoza uključuje sljedeće stope rasta za ove stavke:

Tabela 4.6. Stope rasta

5. Sigurnost.

Veliki skladišni kompleks zahtijeva zaštitu i uključuje izdvajanje značajnih količina za organizaciju takvog sistema. Ova stavka obuhvata troškove organizacije kontrole pristupa, patroliranja, održavanja sigurnosnih sistema i opreme. Za zaštitu jednog skladišnog kompleksa u prosjeku je potrebno izdvojiti 10.000 dolara mjesečno. Za objekat koji se procjenjuje, troškovi zaštite će iznositi 10.000$*12=120.000$ godišnje.

Pretpostavlja se da će troškovi zaštite objekata postepeno rasti.

Tabela 4.7. Dinamika promjene troškova zaštite i reklamiranja usluga objekta (u hiljadama dolara).

Rezervni fond za restauraciju (za tekuće popravke).

Vrijednost ovog artikla uzima se u direktnoj proporciji sa PVD (8%).

6. Menadžment.

Troškovi upravljanja se uzimaju u obzir bez obzira ko upravlja imovinom - sam vlasnik ili upravnik po ugovoru. Uobičajeno je da se vrijednost ovih troškova utvrđuje kao procenat DIA (7%).

Za zakup magacinskog prostora potrebno je provesti marketinško istraživanje tržišta nekretnina, cijene zakupa, oglašavanje i traženje zakupca. Takvi troškovi sada u prosjeku, prema procjenama stručnjaka, iznose 14.000 dolara godišnje za skladišne komplekse. Za procijenjenu imovinu, troškovi oglašavanja će iznositi 14.000 USD godišnje.

8. Obavezno osiguranje nekretnina.

Ova linija je takođe izračunata na osnovu istorijskih podataka i u američkim dolarima iznosi 30.000 jedinica. Pretpostavlja se da će ova vrijednost ostati nepromijenjena, jer se u naredne tri godine ne planira puštanje u rad novih zgrada ili objekata za procijenjene objekte.

9. Plaćanje usluga trećih lica.

Analiza je pokazala da su najvjerovatnije sljedeće stope rasta ovih usluga:

Tabela 4.8. Plaćanje usluga trećih lica

10. Ostali troškovi. Uzet ćemo njihovu vrijednost jednaku 5% DIA, što je tipično za većinu sličnih objekata.

NPV je jednak DVD-u minus svi operativni troškovi. Tok gotovine prije oporezivanja - NPV minus troškovi servisiranja duga (u našem primjeru imovina nije opterećena dugoročnim kreditima) minus odbici za kapitalna ulaganja (ovu vrijednost uzimamo jednakom 20% NOR).

Tabela 4.9. Primjer izračunavanja novčanog toka iz poslovanja nekretnine

|

Prognoza novčanog toka iz poslovanja nekretnine |

prognozirani period |

Period nakon prognoze |

||

|

Obračun novčanog toka |

||||

|

Ispravka za podopterećenje |

||||

|

Prilagodba za nedostatke |

||||

|

Drugi prihodi |

||||

|

Operativni troškovi, uklj. |

||||

|

1. Porezi: |

||||

|

a) porez na zemljište |

||||

|

b) porez na imovinu |

||||

|

2. Komunalna plaćanja: |

||||

|

a) električna energija |

||||

|

b) grijanje, topla voda |

||||

|

c) vodovod, kanalizacija |

||||

|

d) čišćenje |

||||

|

3. Naknade zaposlenih, uklj. |

||||

|

a) direktna plata |

||||

|

b) odbitke od plate |

||||

|

c) troškovi zabave, itd. |

||||

|

5. Rezervni fond za oporavak |

||||

|

6. Menadžment |

||||

|

8. Obavezno osiguranje nekretnina |

||||

|

9. Plaćanje usluga trećih lica: |

||||

|

a) pravne i revizorske usluge |

||||

|

b) bankarske usluge |

||||

|

c) druge usluge |

||||

|

10. Ostali troškovi |

||||

|

Kapitalna investicija (20% NRW) |

||||

|

Usluga kredita |

||||

|

Novčani tok (CF) prije oporezivanja |

Sljedeći važan korak je izračunavanje cijene povrata.

Trošak povrata može se predvidjeti:

utvrđivanje prodajne cijene na osnovu analize trenutnog stanja na tržištu, praćenje cijene sličnih objekata i pretpostavke o budućem stanju objekta;

stvaranje pretpostavki o promjenama vrijednosti nekretnine tokom perioda vlasništva;

kapitalizacija prihoda za godinu koja slijedi nakon godine kraja prognoziranog perioda, koristeći stopu kapitalizacije koja je sama izračunata.

U primjeru obuke, novčani tok u periodu nakon predviđanja kapitalizira se po stopi od 21%. Trošak vraćanja je: 4288770: 0,21 = 20422714 $

Određivanje diskontne stope.

Postupak određivanja diskontne stope odgovara onom razmatranom u pododjeljku 4.1.

Kazahstanski procjenitelji najčešće izračunavaju diskontnu stopu koristeći kumulativni metod konstrukcije (formula 4.9). To je zbog najveće jednostavnosti izračunavanja diskontne stope kumulativnom metodom izgradnje u trenutnim uslovima tržišta nekretnina. Pretpostavimo da je bezrizična stopa 6%, premije rizika nekretnina i likvidnosti po 4%, a premija upravljanja investicijom 2%. Tada će, u skladu sa navedenom formulom, diskontna stopa iznositi 16%.

Izračunavanje vrijednosti imovine pomoću DCF metode prema formuli:

gdje je: PV - sadašnja vrijednost,

Ci - novčani tok perioda t,

it - diskontna stopa novčanog toka perioda t,

TV - trošak povrata ili rezidualna vrijednost

Preostalu vrijednost ili povratnu vrijednost treba diskontirati (faktorom posljednje prognozirane godine) i dodati zbiru trenutnih vrijednosti novčanih tokova.

Dakle, vrijednost imovine je:

sadašnja vrijednost projektovanih novčanih tokova plus sadašnja vrijednost preostale vrijednosti (reverzija). U našem primjeru to će biti oko 20.000.000.

Kontrolni testovi

Koja funkcija pokazuje jednako periodično plaćanje potrebno za potpunu amortizaciju kredita?

1) doprinos za depresijaciju novčane jedinice

2) akumulirani iznos jedinice;

3) akumulacija jedinice za određeni period;

4) faktor kompenzacionog fonda;

5) trenutnu vrednost obične rente;

Koji od standarda troškova pretpostavlja da procjenitelj ima vlastito znanje o imovini koja se procjenjuje?

1) interna (fundamentalna) vrijednost

2) razumnu tržišnu vrijednost;

3) razumni trošak;

4) trošak ulaganja;

5) nema tačnog odgovora

Kako se zove novčani tok u kojem su svi iznosi jednaki?

1) anuitet;

3) odgovornost;

5) popust

Šta je anuitet?

1) novčani tok u kojem su svi iznosi jednaki;

2) vjerovatnoću ostvarivanja prihoda u budućnosti;

3) novčani tok, u kojem se svi iznosi razlikuju po veličini;

4) novčani tok, u kojem svi iznosi nastaju kroz jednake periode vremena;

5) procentualni odnos novčanog toka i neto prihoda.

Šta je likvidnost?

1) mogućnost brzog pretvaranja sredstava preduzeća u gotovinu;

2) obezbjeđivanje rezervi i troškova iz sopstvenih izvora;

3) broj prometa potraživanja u godini;

4) efikasnost privredne delatnosti preduzeća;

5) odnos sopstvenih i pozajmljenih sredstava.

Metoda diskontiranog novčanog toka (DCF)

U slučajevima kada je zbog nestabilnosti faktora poslovnog okruženja (promjene cijena sirovina, energije i sl.) nemoguće predvidjeti stabilne poslovne prihode ili stalne stope rasta, za određivanje razumne tržišne vrijednosti poslovanja koristi se metoda diskontovanog novčanog toka. Novčani tokovi preduzeća, u zavisnosti od vrste ulaganja u posao, mogu biti:

- neto prihod nakon plaćanja poreza i kamata;

- dividende ako se akcije vrednuju;

- kuponi (kamate) i nominalna vrijednost, ako se vrednuju obveznice;

- gotovina koju preduzeće primi nakon oporezivanja, ako se analiziraju poslovne aktivnosti;

- ukupan novčani tok, ako se analiziraju sve vrste aktivnosti koje preduzeće obavlja (glavne, investicione i finansijske).

Prilikom vrednovanja poslovanja, najčešće korišteni modeli novčanih tokova su novčani tok za vlasnički kapital DPsob-a i novčani tok za uloženi kapital DP INC.

Glavne komponente ovih tokova su: neto prihod nakon oporezivanja N OL. zarada prije kamata i poreza EBIT, tekući porez na dobit TNAL, amortizacioni odbici AM, promena vlasničkog obrtnog kapitala DSOOBS, promena vrednosti osnovnih sredstava DOS, povećanje dugoročnog duga DDZS, iznos investicije IN, prodaja imovine u ak.

Modeli uzimaju u obzir promjene u SOBS i OS u odnosu na početak analiziranog perioda, tj. DSOOBS \u003d SOOBS n - SOOBS to, DOS \u003d OS n - O sk. Ako su ove vrijednosti pozitivne, to znači:

- za DSOOBS - raste iznos gotovine preduzeća, i obrnuto, povećava se iznos "mrtvog" novca u rezervama i potraživanjima preduzeća;

- za DOS - preduzeće uvećava osnovni kapital preduzeća, deo svojih sredstava ulaže u formiranje proizvodnih kapaciteta.

![]()

Metoda diskontovanog novčanog toka koristi se za određivanje sadašnje vrijednosti budućih prihoda koji se mogu ostvariti korištenjem poslovnog objekta tokom perioda ulaganja, kao i za predviđanje prodaje ovog objekta nakon isteka perioda njegovog držanja. Ovaj metod je preporučljivo koristiti u poslovnim oblastima čije finansijsko stanje zavisi od zaključenih ugovora, kao i u procjeni poslovanja početnika čiji je rizik prilično visok, uzimajući u obzir perspektivu poslovanja. Treba napomenuti da je metoda primjenjiva ne samo u slučajevima kada se predviđaju pozitivni tokovi gotovine, već iu slučaju negativnih novčanih tokova.

DCF metoda je zasnovana na pretpostavci da investitor neće platiti za posao više od sadašnje vrijednosti buduće zarade, pa prema tome vlasnik neće prodati svoje poslovanje za manje od sadašnje vrijednosti predviđene buduće zarade.

Opšti model metode diskontiranja je:

Gdje k= 1, N,

NPV - neto poslovni prihod u Za- period; d- diskontna stopa;

N- broj perioda;

FV n - cijena preprodaje objekta na kraju perioda držanja (reverzija).

Diskontni period treba da odgovara ciljevima procene, pri čemu treba imati u vidu da je određivanjem kratkog perioda nemoguće utvrditi trendove razvoja poslovanja, a određivanjem dugog perioda nije uvek moguće pouzdano predvideti promene u glavnim faktorima koji utiču na poslovanje. Diskontna stopa odražava funkciju rizika očekivanih novčanih tokova. Rizičnija aktiva povezana je sa visokim diskontnim stopama, i obrnuto.

Prvi pojam u modelu određuje trenutnu vrijednost toka plaćanja, a drugi pojam karakterizira trenutnu vrijednost prodaje poslovnog objekta.

Glavne faze vrednovanja preduzeća korišćenjem DCF metode:

- 1) na osnovu svrhe procene poslovanja izabrati vrstu novčanog toka (CF);

- 2) određuje trajanje prognoziranog perioda (roka vlasništva poslovnog objekta) - u praksi se trajanje prognoziranog perioda određuje na osnovu perioda stabilizacije dugoročnih stopa rasta, u zemljama sa tržišnom privredom period predviđanja je od pet do deset godina, au zemljama sa privredama u tranziciji dozvoljeno je smanjenje perioda za tri godine za;

- 3) identifikuju dinamiku glavnih faktora koji utiču na visinu novčanog toka (stanje i tržišni uslovi za prodaju proizvoda i resursa, obim prodaje i proizvodnje, raspoloživost proizvodnih kapaciteta, potreba za sirovinama i materijalom, stope inflacije i dr.);

- 4) utvrditi neto prihod od poslovanja u svakom periodu perioda vlasništva preduzeća, uzimajući u obzir stopu promjene uticajnih faktora BH „ 1 = 1, N, Gdje N- broj perioda predviđanja novčanog toka;

- 5) odrediti diskontnu stopu d- istovremeno je potrebno uzeti u obzir uticaj faktora kao što su struktura i cijena izvora finansiranja poslovanja, mogući rizici koji proizlaze iz korištenja izvora, povrat na uloženi kapital i dr.;

- 6) izračunati vrijednost trenutne vrijednosti jedinice neto prihoda u svakom To-ti period prema formuli

Gdje To = 1,

![]()

N,d - diskontna stopa;

8) izračunati trenutnu vrijednost posla nakon perioda vlasništva nad ovim poslom, ako se očekuje prodaja ovog posla po određenoj cijeni, koristeći formulu ![]()

Gdje FV S- cijena preprodaje objekta na kraju perioda držanja (reverzija);

9) utvrditi ukupnu vrijednost poslovanja koristeći diskontni model obrasca:

10) izračunati tekuću vrijednost poslovanja nakon perioda vlasništva nad ovim poslom, s obzirom da poslovanje može ostvariti prihod nakon predviđenog perioda. Ovisno o izgledima za razvoj poslovanja, za procjenu vrijednosti poslovanja u postprognoziranom periodu, u praksi se koristi koeficijent kapitalizacije kao razlika diskontne stope d i dugoročna stopa rasta novčanog toka Tr(DP), izračunata korištenjem Gordonove formule:

![]()

Uzimajući u obzir ovaj koeficijent kapitalizacije, konačna vrijednost poslovanja u postprognoziranom periodu izračunava se po formuli

![]()

gdje je BH + 1 - novčani tok za prvu godinu postprognoznog perioda;

K kppp - koeficijent kapitalizacije za period nakon prognoze;

![]()

12) izvrši konačna prilagođavanja.

Prilikom izračunavanja vrednosti preduzeća uzimaju se u obzir imovina preduzeća koja su uključena u proces proizvodnje i ostvarivanja prihoda. Stoga je pri procjeni vrijednosti imovine potrebno izdvojiti onaj njihov dio koji zbog određenih okolnosti ne učestvuje u procesu proizvodnje i za taj iznos umanjiti vrijednost imovine. Ali ako se takva imovina može prodati, prema tome, kompanija može dobiti dodatni prihod od prodaje zbog toga.

Prilikom izračunavanja konačne tržišne vrijednosti potrebno je od sadašnje vrijednosti poslovanja oduzeti dugoročne obaveze preduzeća.

U uslovima nestabilnosti tržišta nekretnina moguća su značajna odstupanja od projektovane trenutne vrednosti poslovnog objekta, pa je, kako bi se neutralisala odstupanja u proceni metodom DCF, preporučljivo predvideti trenutnu vrednost prema opcijama: optimistična TS opt, najverovatniji TS nver i pesimistična TSspec. Da biste to učinili, potrebno je koristiti različite diskontne stope. Na osnovu dobijenih izračunatih podataka, po formuli se utvrđuje ponderisana prosečna trenutna vrednost poslovnog objekta

ili prema formuli

gdje su R|, R 2 , R 3 vjerovatnoće optimističnih, najvjerovatnijih i pesimističnih prognoza, njihove vrijednosti određuju procjenitelji uzimajući u obzir situaciju u trenutku procjene.

Razmotrite primjenu metode na konkretnim primjerima.

Primjer 23. Na osnovu poslovnog plana preduzeća za pet godina, utvrđeno je da je za diverzifikaciju proizvodnje potrebno izvršiti kapitalna ulaganja u prvoj godini u iznosu od 700 hiljada rubalja, u drugoj godini u iznosu od 500 hiljada rubalja. Novčani tokovi koje preduzeće primi od prodaje proizvoda i usmjerava na pokrivanje svih troškova, kao i troškovi amortizacije dati su u tabeli. 4.7. Iznos neto prihoda u šestoj godini trebao bi biti 20% veći od neto prihoda u petoj godini i naknadno će rasti u prosjeku za 1,5% godišnje. Izračunajte sadašnju vrijednost neto novčanog toka preduzeća i poslovanja po diskontnoj stopi od 15% i stopi kapitalizacije poslovanja u industriji od 20%.

Predviđene vrijednosti indikatora učinka preduzeća

Tabela 4.7

|

Naziv indikatora |

Vrijednost indikatora u planskoj godini, hiljada rubalja. |

||||

|

Investicije |

|||||

|

Prihodi od prodaje |

|||||

|

Troškovi proizvodnje i distribucije |

|||||

|

Amortizacija |

|||||

Rješenje

Koristeći podatke u tabeli. 4.7, izračunavamo neto novčani tok u svakom periodu prema formuli

gdje je NPV - neto novčani tok;

JP P - neto dobit;

AM - troškovi amortizacije;

IN - kapitalni troškovi.

Rezultati proračuna prikazani su u tabeli. 4.8.

Tabela 4.8

Projektovani novčani tok preduzeća

|

Ime indikator |

Vrijednost indikatora za godinu, hiljada rubalja. |

||||

|

1. Prihodi od prodaje |

|||||

|

2. Troškovi proizvodnje i marketinga |

|||||

|

3. Jastučenje |

|||||

|

|||||

|

5. Neto dobit (str. 4 x 0,76) |

|||||

|

6. Investicije |

|||||

|

7. Neto novčani tok (str. 5 + str. 3) |

|||||

|

8. Multiplikator popusta sa 15% diskontne stope |

1: 1,15 = = 0,8696 |

1: 1,15 2 = = 0,7561 |

1: 1,15 3 = = 0,6575 |

1: 1,15 4 = = 0,5718 |

1: 1,15 5 = = 0,4972 |

|

9. Diskontovani neto novčani tok (str. 7 x str. 8) |

|||||

|

Ukupni diskontovani neto novčani tok |

205 + 87 + 441 +412 + + 389= 1 124 |

||||

Ukupni diskontovani neto novčani tok preduzeća kao rezultat implementacije poslovnog plana biće 1.124 hiljade rubalja.

Uzimajući u obzir iznos neto novčanog toka za šestu godinu poslovanja, stopu kapitalizacije poslovanja u industriji kojoj kompanija pripada i stopu rasta novčanog toka, izračunavamo vrijednost poslovanja koristeći Gordon model:

Neto novčani tok u šestoj godini veći je za 20% nego u petoj, pa:

Stopa rasta novčanog toka nakon pete godine poslovanja iznosiće 1,5% godišnje, tako da će stopa kapitalizacije u postprognoznom periodu biti jednaka:

Dakle, preliminarna vrijednost posla će biti jednaka:

PC = 1124 hiljade rubalja + 3459 hiljada rubalja. = 4583 hiljade rubalja.

Primjer 24. Investitor odlučuje da kupi poslovni objekat za 8.000 hiljada rubalja. kako bi na kraju svake godine primili plaćanje zakupnine za pet godina. Predviđeni iznos zakupnine godišnje će biti 1200 hiljada rubalja, au svakoj narednoj godini će se povećati u prosjeku za 15%. Investitor vjeruje da će do kraja roka zakupa poslovni objekat koštati 9.000 hiljada rubalja.

Izračunajte trenutnu vrijednost poslovnog objekta, uzimajući u obzir mogućnost tri opcije za funkcioniranje poslovanja i različite diskontne stope: najvjerovatnija stopa od 18%, moguća optimistična stopa od 12% i prodaja poslovnog objekta nakon toga za 11.000 hiljada rubalja, pesimistična stopa - 25%, moguća prodaja objekta procjene za samo 75 hiljada rubalja.

Rješenje

Glavne faze rješavanja problema i rezultati proračuna prikazani su u tabeli. 4.9.

Tabela 4.9

Rezultati izračunavanja trenutne vrijednosti svojstva korištenjem DCF metode

|

Godišnja renta |

Trenutna vrijednost, den. jedinice |

|||

|

Najvjerovatnija prognoza |

Sa 18% godišnje |

|||

|

1200x0.847458=1016.95 |

||||

|

1200 x 1,15= 1380 |

1,18 2 = 0,718184 |

1380x0,7118184 = 982,31 |

||

|

1380 x 1,15= 1587 |

1,18 3 = 0,608631 |

1587 x0,608631 =965,90 |

||

|

1587 x 1,15= 1825 |

1,18 4 = 0,515789 |

1825x0,515789 = 941,31 |

||

|

1825 x 1,15 = 2099 |

1,18 5 = 0,43 7109 |

2099x0,437109 = 917,49 |

||

|

Trenutni trošak vraćanja |

9000x0,437109 = 3933,98 |

|||

Kraj

|

Godišnja renta |

Trenutna vrijednost, den. jedinice |

Sadašnja vrijednost zakupnine, reverzija |

|

|

Trenutna vrijednost poslovnog objekta sa najvjerojatnijom opcijom prognoze |

4 823,96 + 3 933,98 = 8 757,94 |

||

|

Optimistična prognoza |

Po 12% godišnje |

||

|

1: 1,12 = 0,892857 |

1200x0.892857=1071.43 |

||

|

1: 1,12 2 = 0,797194 |

1380x0,797194=1100,13 |

||

|

1: 1,12 3 = 0,71178 |

1587x0,71178= 1129,59 |

||

|

1: 1,12 4 = 0,635518 |

1825x0,635518= 1159,82 |

||

|

1: 1,12 5 = 0,567427 |

2099x0,567427 = 1191,03 |

||

|

Ukupna sadašnja vrijednost zakupnine |

|||

|

Trenutni trošak vraćanja |

11.000x 0.567427 = 6.241,70 |

||

|

Trenutna vrijednost poslovnog objekta sa opcijom optimistične prognoze |

5 652 + 6 241 = 11 893 |

||

|

Pesimistična prognoza |

Uz 25% godišnje |

||

|

1200 x 0,8 = 960,00 |

|||

|

1: 1,25 2 = 0,64 |

1380x0,64 = 883,20 |

||

|

1: 1,25 3 = 0,512 |

1587x0,512 = 812,54 |

||

|

1: 1,25 4 = 0,4096 |

1825 x 0,4096 = 747,52 |

||

|

1: 1,25 5 = 0,32 768 |

2099 x 0,32768 = 687,80 |

||

|

Ukupna sadašnja vrijednost zakupnine |

|||

|

Trenutni trošak vraćanja |

7500x0,32768 = 2457,60 |

||

|

Trenutna vrijednost nekretnine sa pesimističkom prognozom |

4 091,06 + 2 457,60 = 6 548,66 |

||

|

Ponderisani prosečni prinos poslovnog objekta, izračunat prema formuli TS = (TS opt + 4 x TS |shsr + TS pes): 6 |

(11.893 + 4x 8.757,94 + + 6.548,66): 6 = 8.912,24 |

||

|

Prosečna ponderisana profitabilnost poslovnog objekta, izračunata prema formuli TS = P| x TS 01P + R 2 x TS ||vsr + RZ x TS pss, P, = 0,1; P 2 = 0,5; P 3 \u003d 0,4 |

0,1 x 1.1893 + 0,5 x 8.757,94 + + 0,4 x 6.548,66 = 8.187,73 |

||

Trenutna vrijednost ovog poslovnog objekta sa najvjerojatnijom prognozom iznosiće 8757,94 hiljade rubalja, što je više od cijene po kojoj investitor kupuje ovaj objekat. Uz zadržavanje uslova finansiranja i poslovanja, investitor ima dodatni prihod pri kupovini u iznosu od 757,94 hiljada rubalja.

Uz optimističnu verziju prognoze, trenutna vrijednost poslovnog objekta bit će 11.893 hiljade rubalja, dodatni prihod, uz zadržavanje uslova finansiranja i rada, iznosiće 3.893 hiljade rubalja. (11 893 - 8000).

Uz pesimističnu verziju prognoze, trenutna vrijednost poslovnog objekta bit će 6548,66 hiljada rubalja, u ovom slučaju investitor od ulaganja u imovinu dobit će gubitak u iznosu od 1451,34 hiljade rubalja.

Vrijednosti ponderiranog prosječnog prinosa objekta procjene, izračunate prema različitim formulama, razlikuju se: pri izračunavanju prema prvoj opciji - 8912,24 hiljada rubalja, prema drugoj opciji - 8187,73 hiljada rubalja. Prosječni prihod od ulaganja u ovaj objekat zaokružit će se na 8550 hiljada rubalja. (0,5 x (8912,24 + 8187,73)). Dakle, investicija neće biti neisplativa.

Primjer 25. Investitor stječe poslovni objekat kako bi ostvario prihod od njegovog poslovanja u trajanju od četiri godine i njegovu naknadnu prodaju. Predviđeni neto operativni prihod od poslovanja biće 2.000 hiljada rubalja, 2.500 hiljada rubalja, 3.000 hiljada rubalja. i 3000 hiljada rubalja. Investitor vjeruje da se nakon radnog vijeka ovaj poslovni objekat može prodati za 12.000 hiljada rubalja. Odrediti trenutnu vrijednost ovog poslovnog objekta ako se diskontna stopa svake godine povećava sa 15% na 2%. Izračunajte tržišnu vrijednost ovog poslovnog objekta.

Rješenje

Glavne faze rješavanja problema i rezultati proračuna prikazani su u tabeli. 4.10.

Tabela 4.10

Rezultati izračunavanja tržišne vrijednosti nekretnine primjenom DCF metode

|

iznajmljivanje |

Trenutna vrijednost, den. jedinice sa 18% godišnje |

Sadašnja vrijednost (neto poslovni prihod, ukidanje) |

|

|

1: 1,15 = 0,869565 |

2000x0,869565 = 1739,13 |

||

|

1: (1,15 x 1,17) = 0,74322 |

2500 x 0,74322 = 1858,05 |

||

|

1: (1,15 x 1,17 x 1,19) == 0,62455 |

3.000 x 0,62455 = 1.873,65 |

||

|

1: (1,15 x 1,17 x 1,9 x x 1,21) = 0,51616 |

3000x 0,51616= 1548,48 |

||

|

Ukupna sadašnja vrijednost neto poslovnog prihoda |

|||

|

Trenutni trošak vraćanja |

12000x0,51616 = 6193,92 |

||

|

Trenutna vrijednost poslovnog objekta |

7 019,31 +6 193,92= 13 213,23 |

||

Dakle, tržišna vrijednost ovog poslovnog objekta iznosi 13.213 hiljada rubalja.

U članku ćemo detaljno govoriti o diskontiranju novčanih tokova, kalkulaciji i formuli analize u Excelu.

Diskontovanje novčanih tokova. Definicija

Diskontovanje novčanog toka (engleski Diskontovani novčani tok, DCF, diskontovana vrijednost) je smanjenje vrijednosti budućih (očekivanih) gotovinskih plaćanja na trenutni trenutak. Diskontovanje novčanih tokova zasniva se na važnom ekonomskom zakonu o smanjenju vrijednosti novca. Drugim riječima, s vremenom novac gubi vrijednost u odnosu na sadašnju, pa je potrebno kao polaznu tačku uzeti trenutni trenutak procjene i sve buduće novčane primitke (dobit/gubitke) dovesti u sadašnjost. U tu svrhu koristi se diskontni faktor.

Kako izračunati faktor popusta?

Koeficijent popusta koristi se za pretvaranje budućih zarada u sadašnju vrijednost množenjem diskontnog faktora i novčanih tokova. Formula za izračunavanje diskontnog faktora je prikazana u nastavku:

gdje je: r diskontna stopa, i broj vremenskog perioda.

|

★ |

Diskontovanje novčanih tokova. Formula za izračun

DCF( diskontovani novčani tok– diskontovani novčani tok;

CF ( Cashprotok) - novčani tok u vremenskom periodu I;

r je diskontna stopa (stopa prinosa);

n je broj vremenskih perioda za koje se pojavljuju novčani tokovi.

Ključni element u formuli diskontiranog novčanog toka je diskontna stopa. Diskontna stopa pokazuje koju stopu prinosa investitor treba da očekuje kada ulaže u određeni investicioni projekat. Diskontna stopa koristi mnogo faktora koji zavise od predmeta procene, a mogu uključivati: komponentu inflacije, prinos na nerizična sredstva, dodatnu stopu prinosa za rizik, stopu refinansiranja, prosečnu ponderisanu cenu kapitala, kamatu na depozite u bankama itd.

Izračunavanje stope prinosa (r) za diskontovanje novčanih tokova

Postoji mnogo različitih načina i metoda za procjenu diskontne stope (stope povrata) u analizi ulaganja. Razmotrimo detaljnije prednosti i nedostatke nekih metoda za izračunavanje stope povrata. Ova analiza je prikazana u tabeli ispod.

|

Metode za procjenu diskontne stope |

Prednosti |

Nedostaci |

| CAPM modeli | Sposobnost obračunavanja tržišnog rizika | Jedan faktor, potreba za prisustvom običnih dionica na berzi |

| Gordon Model | Jednostavnost izračunavanja | Potreba za običnim dionicama i stalnim isplatama dividendi |

| Model ponderisane prosječne cijene kapitala (WACC). | Obračunavanje stope prinosa i vlasničkog i dužničkog kapitala | Poteškoće u procjeni povrata na kapital |

| Model ROA, ROE, ROCE, ROACE | Sposobnost uzimanja u obzir povrata na kapital projekta | Ne uzimajući u obzir dodatne makro, mikro faktore rizika |

| E/P metoda | Računovodstvo tržišnog rizika projekta | Dostupnost kotacija na berzi |

| Metoda za procjenu premija rizika | Korištenje dodatnih kriterija rizika u procjeni diskontne stope | Subjektivnost procjene premije rizika |

| Metoda procjene zasnovane na prosudbi | Mogućnost uzimanja u obzir slabo formalizovanih faktora rizika projekta | Subjektivnost stručne procjene |

Više o pristupima izračunavanju diskontne stope možete saznati u članku "".

|

★ (izračun Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, VaR omjera) + prognoza kretanja kursa |

Primjer izračunavanja diskontiranog novčanog toka u Excelu

Da bi se izračunali diskontovani novčani tokovi, potrebno je za odabrani vremenski period (u našem slučaju godišnji intervali) detaljno opisati sva očekivana pozitivna i negativna gotovinska plaćanja (CI - Cashpriliv, CO CashOdliv). Za novčane tokove u praksi vrednovanja uzimaju se sljedeća plaćanja:

- Neto poslovni prihod;

- Neto novčani tok isključujući operativne troškove, porez na zemljište i renoviranje objekata;

- Oporezivi prihod.

U domaćoj praksi se po pravilu koristi period od 3-5 godina, au stranoj praksi period ocjenjivanja je 5-10 godina. Uneseni podaci su osnova za dalji obračun. Na slici ispod prikazan je primjer unosa početnih podataka u Excel.

Sljedeći korak je izračunavanje novčanog toka za svaki od vremenskih perioda (kolona D). Jedan od ključnih zadataka u procjeni novčanih tokova je izračunavanje diskontne stope, koja u našem slučaju iznosi 25%. I dobijen je po sljedećoj formuli:

Diskontna stopa= stopa bez rizika + premija za rizik

Kao nerizična stopa uzeta je ključna stopa Centralne banke Ruske Federacije. Ključna stopa Centralne banke Ruske Federacije trenutno iznosi 15%, a premiju za rizike (proizvodne, tehnološke, inovativne itd.) stručnjak je izračunao na nivou od 10%. Ključna stopa odražava prinos na nerizično sredstvo, a premija rizika pokazuje dodatnu stopu povrata na postojeće rizike projekta.

Više o izračunu stope bez rizika možete saznati u sljedećem članku: ""

Nakon toga, potrebno je primljene novčane tokove dovesti u početni period, odnosno pomnožiti ih sa diskontnim faktorom. Kao rezultat, zbir svih diskontovanih novčanih tokova će dati sadašnju vrijednost investicionog objekta. Formule izračuna će biti sljedeće:

Priliv novca (CF)=B6-C6

Diskontirani novčani tok (DCF)= D6/(1+$C$3)^A6

Ukupni diskontovani novčani tok (DCF)= ZBIR (E6:E14)

Kao rezultat obračuna, dobili smo diskontovanu vrijednost svih novčanih tokova (DCF) jednaku 150.981 rublju. Ovaj novčani tok ima pozitivnu vrijednost, što ukazuje na mogućnost dalje analize. Prilikom provođenja investicijske analize potrebno je uporediti konačne vrijednosti diskontiranog novčanog toka za različite alternativne projekte, što će omogućiti njihovo rangiranje prema stupnju atraktivnosti i efikasnosti u stvaranju vrijednosti.

Metode analize ulaganja korištenjem diskontovanih novčanih tokova

Treba napomenuti da je diskontovani novčani tok (DCF) u svojoj formuli za izračunavanje vrlo sličan neto sadašnjoj vrijednosti (NPV). Glavna razlika leži u uključivanju početnih troškova ulaganja u formulu NPV.

Diskontovani novčani tok (DCF) se koristi u mnogim metodama za procjenu efektivnosti investicionih projekata. Zbog činjenice da ove metode koriste diskontirane novčane tokove, nazivaju se dinamičkim.

- Dinamičke metode vrednovanja investicionih projekata

- Neto sadašnja vrijednost (NPV,Netprisutanvrijednost)

- Interna stopa povrata ( IRR, interna stopa povrata)

- indeks profitabilnosti (PI, indeks profitabilnosti)

- Ekvivalent anuiteta (NUS, Net Uniform Series)

- neto stopa prinosa ( NRR, neto stopa prinosa)

- Neto buduća vrijednost ( nfv,NetBudućnostvrijednost)

- Diskontirani period povrata (DPP,Discountedperiod otplate)

Više o metodama za izračunavanje efektivnosti investicionih projekata možete saznati u članku "".

Osim samo diskontiranja novčanih tokova, postoje sofisticiranije metode koje dodatno uzimaju u obzir reinvestiranje gotovinskih plaćanja.

- Modificirana neto stopa povrata ( MNPV, modificirana neto stopa prinosa)

- Modificirana stopa povrata ( MIRR, modificirana interna stopa povrata)

- Modificirana neto sadašnja vrijednost ( MNPV,modificiranoprisutanvrijednost)

|

★ (izračun Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, VaR omjera) + prognoza kretanja kursa |

Prednosti i nedostaci DCF mjere diskontiranih novčanih tokova

+) Upotreba diskontne stope je nesumnjiva prednost ove metode, jer vam omogućava da buduća plaćanja dovedete do sadašnje vrijednosti i uzmete u obzir moguće faktore rizika prilikom procjene investicione atraktivnosti projekta.

-) Nedostaci uključuju poteškoće u predviđanju budućih novčanih tokova za investicioni projekat. Osim toga, teško je odraziti promjene u eksternom okruženju u diskontnoj stopi.

Sažetak

Diskontovanje novčanih tokova je osnova za izračunavanje mnogih koeficijenata za ocjenu investicione atraktivnosti projekta. Analizirali smo primjer algoritma za izračunavanje diskontovanih novčanih tokova u Excelu, njihove postojeće prednosti i nedostatke. Ivan Ždanov je bio sa vama, hvala na pažnji.

Pristup prihodima sadrži dvije metode:

* Metoda diskontiranog novčanog toka.

* Metoda kapitalizacije dobiti.

Tržišna vrijednost poslovanja u velikoj mjeri ovisi o njegovim izgledima. Prilikom utvrđivanja tržišne vrijednosti preduzeća uzima se u obzir samo onaj dio njegovog kapitala koji u budućnosti može ostvariti prihod u ovom ili onom obliku. Istovremeno, veoma je važno kada će tačno vlasnik dobiti ove prihode i sa kojim rizikom je njihovo primanje povezano. Ovi faktori koji utiču na vrednovanje poslovanja, omogućavaju vam da uzmete u obzir metodu diskontovanog novčanog toka (DCF metoda).

Kako je definisano u Rečniku procene nekretnina, treće izdanje, Institut za procenu, 1993, ovaj metod je definisan kao postupak kojim se diskontna stopa primenjuje na skup projektovanih tokova prihoda. Metoda se zasniva na principu očekivanja, koji kaže da su svi današnji troškovi odraz budućih koristi. DCF vrijednost poslovanja je zbir vlasnikove očekivane buduće zarade izražene u sadašnjoj vrijednosti. Utvrđivanje vrijednosti poslovanja ovim metodom zasniva se na pretpostavci da potencijalni investitor za ovaj posao neće platiti više od sadašnje vrijednosti budućih prihoda ostvarenih njegovim poslovanjem (drugim riječima, investitor zapravo ne stiče imovinu, već pravo na budući prihod od posjedovanja imovine). Isto tako, vlasnik neće prodati svoje poslovanje za manje od sadašnje vrijednosti predviđene buduće zarade. Vjeruje se da će kao rezultat ove ekonomski izvodljive interakcije, strane postići dogovor o tržišnoj cijeni koja je jednaka sadašnjoj vrijednosti budućih prihoda.

Metoda diskontovanog novčanog toka zasniva se na pokušaju da se vrijednost kompanije (biznisa) odredi direktno iz vrijednosti svih različitih vrsta prihoda koje mogu dobiti investitori koji ulažu u ovu kompaniju. Ovi novčani tokovi su projektovani do određenog datuma „zatvaranja“ za koji se procjenjuje završni novčani tok. Ova metoda vrednovanja se s pravom smatra najadekvatnijim u smislu motiva ulaganja, jer je sasvim očigledno da svaki investitor koji ulaže u operativno preduzeće na kraju ne kupuje skup imovine koji se sastoji od zgrada, objekata, mašina, opreme, nematerijalne imovine itd., već tok budućih prihoda koji će mu omogućiti da nadoknadi uložena sredstva, ostvari dobar profit i poveća profit. Sa ove tačke gledišta, sva preduzeća, bez obzira kojem sektoru privrede pripadaju, generišu samo jednu vrstu proizvoda – višak vrednosti.

Metoda diskontovanog novčanog toka može se koristiti za vrednovanje bilo kojeg poslovanja. Međutim, postoje situacije kada objektivno daje najtačniji rezultat tržišne vrijednosti preduzeća. Najopravdanija je upotreba metode diskontovanog novčanog toka za procjenu vrijednosti poslovanja preduzeća sa dugom istorijom finansijske i ekonomske aktivnosti. Upotreba ove metode je sasvim opravdana za procjenu potencijala preduzeća koja su u fazi ekonomskog razvoja, ako je moguće prognozirati bruto troškove i prihode.

Metod kapitalizacije dobiti koristi se za izračunavanje vrijednosti malih preduzeća koja prodaju uski asortiman proizvoda (usluga) sa stabilnim tržištem, čiji prihodi imaju jednostavnu strukturu, konstantni ili se ravnomjerno mijenjaju (tipičan primjer je benzinska pumpa).

Osnovne delatnosti AD „MTP „HHH-HH-H“ su zakup prostorija, otkup, skladištenje i promet voća i povrća. Preduzeće ima dugu istoriju, stoga je na osnovu retrospektivnih podataka moguće izgraditi prognozu i troškova proizvodnje i prihoda.

Dakle, za procenu tržišne vrednosti AD „MTP „HHH-HH-H“, treba primeniti metod diskontovanog novčanog toka.

5.5.1 GLAVNE FAZE PROCJENE PREDUZEĆA METODOM DISKONTOVANOG NOVČANOG TOKA

1. Izbor vrste novčanog toka.

2. Određivanje trajanja perioda prognoze.

3. Obračun iznosa novčanog toka za svaku godinu.

4. Određivanje adekvatne diskontne stope.

5. Proračun sadašnje vrijednosti budućih novčanih tokova, kao i njihove ukupne vrijednosti.

6. Uvođenje konačnih izmjena.

5.5.2. ODABIR VRSTE GOTOVINOG TOKA

Koristeći metodu diskontovanog novčanog toka, moguće je u kalkulacijama poslovati ili sa takozvanim novčanim tokom za vlasnički kapital ili novčanim tokom za ceo uloženi kapital.

Bez obzira na vrstu novčanog toka, ako se pravilno i dosljedno primjenjuju procedure metode i odgovarajuće diskontne stope, rezultati proračuna bi se trebali poklapati.

Novčani tok za vlasnički kapital (puni novčani tok), radeći sa kojim možete direktno proceniti tržišnu vrednost kapitala kompanije (što je tržišna vrednost potonjeg), odražava u svojoj strukturi planirani način finansiranja start-up i naknadnih investicija koje obezbeđuju životni ciklus proizvoda (poslovne linije). Drugim riječima, ovaj indikator omogućava da se utvrdi koliko i pod kojim uslovima će se privući za finansiranje procesa ulaganja pozajmljenih sredstava. Za svaki budući period uzima se u obzir očekivano povećanje dugoročnog duga preduzeća (priliv novopozajmljenih kreditnih sredstava), smanjenje obaveza preduzeća (odliv sredstava zbog otplate dijela glavnog duga po ranije uzetim kreditima planiranim za ovaj budući period), plaćanje kamata na kredite po redoslijedu njihovog tekućeg servisiranja.

Budući da se udio i trošak pozajmljenih sredstava u finansiranju poslovanja (investicionog projekta) već uzima u obzir u samom predviđenom novčanom toku, diskontovanje očekivanih novčanih tokova (ako su to „puni novčani tokovi“) može se desiti po diskontnoj stopi koja je jednaka prinosu koji investitor zahtijeva (uzimajući u obzir rizike) ulaganja samo vlastitih sredstava, tj. po takozvanoj diskontnoj stopi za kapital, koja će se u daljem tekstu (podrazumevano) nazivati jednostavno "diskontna stopa".

Primjenjujući model novčanog toka za cjelokupni uloženi kapital, uslovno ne pravimo razliku između sopstvenog i pozajmljenog kapitala preduzeća i razmatramo ukupan novčani tok. Na osnovu toga, novčanom toku dodajemo isplate kamata na dug, koje nisu uključene u neto dobit preduzeća. Budući da je kamata na dug odbijena od dobiti prije oporezivanja, vraćanjem se njihov iznos umanjuje za iznos poreza na dobit. Rezultat obračuna po ovom modelu je tržišna vrednost celokupnog uloženog kapitala preduzeća.

Dakle, prema metodi diskontovanog novčanog toka, vrijednost preduzeća se utvrđuje na osnovu budućih, a ne prošlih novčanih tokova. Stoga je glavni zadatak vrednovanja da se napravi prognoza novčanog toka (na osnovu prognoziranih izvještaja o novčanim tokovima) za neki budući vremenski period, počevši od tekuće godine.

Stoga je osnovni zahtjev u određivanju tržišne vrijednosti predmeta procjene pouzdana i pouzdana prognoza novčanih tokova. Pouzdanost prognoze, pak, zavisi od kompletnosti baze informacija, kojoj može pristupiti procjenitelj.

Za odabir vrste novčanog toka, analiziraćemo podatke finansijskih izvještaja MTP XXX-XX-X OJSC. Analiza pokazuje da više od 77% (od 1. aprila 2004. godine) u strukturi izvora sredstava preduzeća čine pozajmljena sredstva, uključujući skoro 59% dugoročna pozajmljena sredstva. Sa takvom strukturom izvora finansiranja, preporučljivo je koristiti novčani tok za uloženi kapital. Međutim (vidi odeljak 5.3.9. KORAKCIJA TROŠKOVA DUGOROČNOG ZADUŽENJA), stručnjaci Procjenitelja nisu bili u mogućnosti da dobiju informacije o konkretnim uslovima i postupku otplate dugoročnih kredita i kamata na njih. Kao rezultat toga, stručnjaci Procjenitelja nisu u mogućnosti da uzmu u obzir sve faktore koji određuju novčani tok i izvuku ispravne zaključke u vezi sa prognozom tokova gotovine na uloženi kapital.

Na osnovu navedenog, stručnjaci Procjenitelja su za potrebe ove procjene odbili da iskoriste novčani tok za uloženi kapital, što bi moglo dovesti do narušavanja tržišne vrijednosti procijenjenog objekta, te su za dalje obračune odabrali novčani tok za vlasnički kapital.

Predviđanje novčanih tokova počinje predviđanjem bilansa uspjeha, čiji je krajnji cilj određivanje iznosa neto dobiti. Prelazak sa neto prihoda na novčani tok u okviru modela novčanog toka za vlasnički kapital vrši se na sledeći način:

neto profit

+ troškovi amortizacije

- ulaganja u osnovna sredstva (kapitalna ulaganja)

- (+) povećanje (smanjenje) sopstvenih obrtnih sredstava

+(-) povećanje (smanjenje) dugoročnog duga

= novčani tok.

5.5.3. ODREĐIVANJE PROGNOZNOG PERIODA

Ceo period projektovane aktivnosti preduzeća treba podeliti na dva perioda: prognozni i postprognozni (rezidualni). Period prognoze se uzima kao period koji traje do stabilizacije stope rasta kompanije (pretpostavlja se da bi u postprognoznom periodu trebalo da se održe stabilne dugoročne stope rasta). U predviđenom periodu može doći do značajnih fluktuacija pokazatelja koji karakterišu aktivnosti preduzeća (rast i pad prodaje, promene u strukturi troškova itd.). Ovo je najteži segment predviđanja, jer je potrebno detaljno analizirati faktore koji utiču na visinu novčanih tokova i posebno predvideti njihove promjene. Osim toga, sve promjene u vanjskom okruženju poduzeća (gubitak kupca, ulazak na tržište novog konkurenta, promjene u zakonodavstvu) neminovno utiču na obim prodaje i cijenu proizvoda preduzeća, a te promjene je najteže uzeti u obzir.

Prilikom odabira adekvatnog trajanja prognoziranog perioda treba uzeti u obzir da, s jedne strane, što je period predviđanja duži, to je opravdanija konačna vrijednost trenutne vrijednosti preduzeća, međutim, s druge strane, što je period predviđanja duži, to je teže predvidjeti konkretne iznose prihoda, rashoda, stope inflacije, smanjenje stope inflacije i procijenjene vrijednosti refluksa.

U svjetskoj praksi, trajanje prognoznog perioda je od 5 do 10 godina. Istovremeno se izračunavaju specifični pokazatelji novčanih tokova za narednih 5 godina i utvrđuju se prosječne stope rasta industrije za narednih 5 godina.

U Ruskoj Federaciji, zbog nedostatka dugoročnih industrijskih prognoza, pouzdanih statističkih i operativnih informacija, i nerazvijenosti sistema planiranja u preduzećima, trajanje perioda predviđanja je smanjeno na 3-5 godina.

Trajanje predviđenog perioda procjenitelji prihvataju na nivou od 5 godina, do 2009. godine. Ovaj izbor je bio zbog činjenice da u ruskim uslovima nije moguće napraviti prognozu za preduzeća koja su u velikoj meri zavisna od promena na tržištu i makroekonomske situacije u zemlji. Razmatranje dužih perioda prognoze, po pravilu, je teško primeniti u Rusiji zbog želje za ranim (1-2, maksimalno 3 godine) povratom ulaganja.

5.5.4. analiza i prognoza prihoda AD "MTP "XXX-XX-X"

Glavne aktivnosti ocenjenog preduzeća su: iznajmljivanje prostora (industrijskih, magacinskih i kancelarijskih), kao i trgovina voćem i povrćem (uključujući snabdevanje preduzeća i organizacija u Moskvi voćem i povrćem po državnoj narudžbini).

U tabeli 31 prikazani su retrospektivni podaci o prihodima kompanije.

Tabela 31

Stručnjaci procjenitelja su prihode od zakupa prostora za 2004. godinu izračunali u skladu sa tržišnim cijenama zakupnina sličnih prostorija.

Prema informacijama dobijenim od menadžmenta MTP XXX-XX-X OJSC, na dan procene, preduzeće daje u zakup 40.893 m2. područja, uključujući:

302 sq.m. – za skladišta/proizvodnju;

m2 - za poslovne prostore;

Obračun zakupnina za različite tipove prostorija (skladišta/proizvodnja, kancelarije) prikazan je u stavu 1.4.3. Poglavlje 1 Aneksa br. 2 ovog izvještaja.

Obračun prihoda od izdavanja prostora za 2004. godinu prikazan je u tabeli 32.

Tabela 32

Unatoč značajnom povećanju cijena najma u Moskvi, u naredne 1-2 godine, trgovci nekretninama predviđaju puštanje u rad velikog broja skladišnih prostora u Moskvi (i Moskovskoj regiji), što će dovesti do pada stopa i određene stabilizacije cijena na tržištu. S tim u vezi, izvršena je prognoza stopa zakupa u zavisnosti od indeksa potrošačkih cijena (inflacije).

Prema Izvještaju Ministarstva za ekonomski razvoj "Scenarski uslovi za društveno-ekonomski razvoj Ruske Federacije za 2005. godinu i za period do 2007. godine" inflacija u prognoziranom periodu će biti (tabela 33):

Tabela 33

Prihodi od prodaje proizvoda od voća i povrća za 2004-2008. godinu prognozirani su na osnovu podataka koje je dostavila uprava OJSC MTP XXX-XX-X (vidi Informaciju „Prognoza prihoda od prodaje proizvoda od voća i povrća OJSC MTP XXX-XX-X” u Prilogu 4).

Prognoza prihoda MTP XXX-XX-X OJSC prikazana je u tabeli 34.

Tabela 34

| Naziv indikatora | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Prihod od zakupa prostora, rub. | 44 252 771 | 94 121 924 | 101 181 068 | 107 757 838 | 113 145 730 | 118 237 288 |

| Stopa rasta prihoda od zakupa prostora (indeks inflacije), % | 7,5% | 6,5% | 5,0% | 4,5% | ||

| Prihod od prodaje kupljene robe (proizvodi od voća i povrća), rub. | 8 432 360 | 10 000 000 | 20 500 000 | 21 600 000 | 29 500 000 | 30 000 000 |

| Stopa rasta prihoda od prodaje voća i povrća, % | 19% | 105% | 5% | 37% | 2% | |

| Ukupno, prihod, rub. | 52 685 131 | 104 121 924 | 121 681 068 | 129 357 838 | 142 645 730 | 148 237 288 |

| Ukupna stopa rasta prihoda, % | 98% | 17% | 6% | 10% | 4% |

5.5.5. analiza i prognoza troškova AD "MTP "XXX-XX-X"

Predviđanje troškova za MTP XXX-XX-X OJSC izvršeno je na osnovu raščlanjivanja troškova proizvodnje za 2003. - 1 kvartal koje je dalo rukovodstvo MTP XXX-XX-X OJSC. 2004

Prilikom predviđanja troškova, stručnjaci Procjenitelja nisu uzeli u obzir jednokratne i netipične troškove koji su nastali u 2003. i Q1 2003. godine. 2004, kao što su sudski i arbitražni troškovi, kazne naplaćene od strane carinskih organa, otpisani dospjelih potraživanja, troškovi vezani za dobijanje BTI certifikata, troškovi dobrotvorne pomoći, troškovi registracije pečata, troškovi u vezi sa učešćem na sajmovima itd.

Za potrebe ove procene, troškovi MTP XXX-XX-X OJSC su podeljeni na:

* polufiksni troškovi;

* uslovno varijabilni troškovi;

Uslovno varijabilni troškovi uključuju troškove koji direktno ne zavise od obima proizvodnje. Prognoza ovih troškova za 2004-2008. godinu izvršena je na osnovu dinamike promjena indeksa potrošačkih cijena prikazane u tabeli 33.

Prognoza polufiksnih troškova prikazana je u tabeli 35.

Tabela 35

| Naziv polufiksnih troškova, rub. | 2004 | 2005 | 2006 | 2007 | 2008 |

| odvoz smeća | 927 600 | 997 170 | 1 061 986 | 1 115 086 | 1 165 265 |

| troškovi rada (sa odbicima) | 14 376 213 | 15 454 429 | 16 458 967 | 17 281 915 | 18 059 601 |

| osnovna sredstva u vrijednosti do 10.000 rubalja. | 28 334 | 30 459 | 32 439 | 34 061 | 35 593 |

| popravka osnovnih sredstava | 4 940 651 | 5 311 200 | 5 656 428 | 5 939 249 | 6 206 516 |

| porezi i naknade (UST, osiguranje + štednja) | 5 503 515 | 5 916 278 | 6 300 836 | 6 615 878 | 6 913 592 |

| pravne, informativne i druge slične usluge | 400 000 | 430 000 | 457 950 | 480 848 | 502 486 |

| troškovi oglašavanja | 35 084 | 37 715 | 40 167 | 42 175 | 44 073 |

| veza | 441 452 | 474 561 | 505 408 | 530 678 | 554 559 |

| zemljišna renta | 1 514 932 | 1 628 551 | 1 734 407 | 1 821 128 | 1 903 078 |

| privatno obezbeđenje | 1 187 375 | 1 276 428 | 1 359 395 | 1 427 365 | 1 491 597 |

| kancelarijski materijal i domaćinstvo troškovi | 221 899 | 238 541 | 254 046 | 266 749 | 278 752 |

| kontejnerske operacije | 50 000 | 53 750 | 57 244 | 60 106 | 62 811 |

| dostojanstvo. Pasoši, lekarski pregled | 10 158 | 10 919 | 11 629 | 12 211 | 12 760 |

| održavanje osnovnih sredstava | 116 594 | 125 338 | 133 485 | 140 159 | 146 467 |

| iznajmljivanje lokala (Moskomimushchestvo) | 368 000 | 395 600 | 421 314 | 442 380 | 462 287 |

| usluge kreditnih organizacija | 61 600 | 66 220 | 70 524 | 74 051 | 77 383 |

| nagrade, novčana pomoć | 68 275 | 73 395 | 78 166 | 82 074 | 85 768 |

| trošak citiranja roba. mjesta | 38 500 | 41 388 | 44 078 | 46 282 | 48 364 |

| komunalna plaćanja | 8 675 484 | 9 326 146 | 9 932 345 | 10 428 962 | 10 898 266 |

| Ukupno, rub. |

Uslovno varijabilni troškovi su troškovi koji direktno zavise od obima proizvodnje (pružanja usluga) preduzeća. Troškovi za 2004. godinu obračunati su na osnovu pretpostavke da su troškovi ravnomjerno otpisani tokom cijele godine, tj. množenjem troškova nastalih od 1. aprila 2004. sa faktorom 4. Prognoza uslovno varijabilnih troškova za 2005-2008. izvršeno je na osnovu godišnje ukupne stope rasta prihoda prikazane u Tabeli 34. Prema Potvrdi „Prognoza prihoda od prodaje proizvoda od voća i povrća AD „MTP „XXXX-XX-X”, prosječna rentabilnost djelatnosti prodaje proizvoda od voća i povrća iznosi 30%, dakle uslovno varijabilni troškovi za otkup ove vrste proizvoda od voća i povrća u prosjeku 70%.

Kamata na dužničke obaveze će takođe varirati u zavisnosti od prirode kredita koje privuče preduzeće. Prema Informaciji „Prognoza privlačenja pozajmljenih sredstava OJSC „MTP „HHH-HH-H“ za 2004-2006“, koju je dalo rukovodstvo preduzeća, planirano je privlačenje pozajmljenih sredstava u predviđenom periodu u sledećim obima (tabela 36).

Tabela 36

Prema članu 269. dijela 2. Poreskog zakonika Ruske Federacije „Osobinosti pripisivanja kamate na dužničke obaveze rashodima“, maksimalni iznos kamate priznat kao rashod uzima se jednak stopi refinansiranja Centralne banke Ruske Federacije, uvećanoj za 1,1 puta - prilikom registracije dužničke obaveze u rubljama, i jednak 15 posto - za obaveze duga u stranoj valuti. Efektivna stopa refinansiranja na dan procene iznosi 13% (www.cbr.ru). Obračun kamate na dužničke obaveze koje se pripisuju troškovima (rashodima) prikazan je u tabeli 37.

Tabela 37

| Naziv indikatora | 2004 | 2005 | 2006 | 2007 | 2008 |

| Iznos kredita, hiljada rubalja | 20 000 | 60 000 | 40 000 | 0 | 0 |

| 14,30% | 14,30% | 14,30% | 0 | 0 | |

| 2 860 | 8 580 | 5 720 | 0 | 0 | |

| kamata koja se plaća iz dobiti (po stopi od 18%), hiljada rubalja | 740 | 2 220 | 1 480 | 0 | 0 |

| Iznos privučenih kredita tokom 1. kvartala. 2004. a dospijeva tokom 2004. godine | 10 300 | ||||

| Kamatna stopa (na trošak) (13% x 1,1) | 14,30% | ||||

| kamate na obaveze po osnovu troškova, hiljada rubalja. | 1 473 | ||||

| kamata koja se plaća iz dobiti, hiljada rubalja | 381 | ||||

| Ukupno, kamate na dužničke obaveze koje se pripisuju troškovima, hiljada rubalja | 4 333 | 8 580 | 5 720 | 0 | 0 |

Prema PBU 6/01, cijena osnovnih sredstava će se promijeniti u cijenu radova na njihovoj rekonstrukciji u 2006. Troškovi rekonstrukcije prema Potvrdi „Mjere za dugoročni razvoj OJSC MTP XXX-XX-X” iznosit će 10.000.000 rubalja. Tada će godišnje povećanje poreza na imovinu od 2006. godine iznositi 220.000 rubalja.

Obračun potencijalnih varijabilnih troškova, uzimajući u obzir sve gore opisane promjene vezane za plaćanje kamate na pozajmljena sredstva, prikazan je u tabeli 38.

Tabela 38

| poluvarijabilni troškovi | 2004 | 2005 | 2 006 | 2007 | 2008 |

| Goriva i maziva, rezervni dijelovi, materijali | 6 855 162 | 8 011 217 | 8 516 639 | 9 391 485 | 9 759 621 |

| kupovinu voća i povrća | 7 000 000 | 14 350 000 | 15 120 000 | 20 650 000 | 21 000 000 |

| skladištenje, pakovanje robe | 90 510 | 105 774 | 112 447 | 123 998 | 128 858 |

| troškovi prevoza (prevoz gradskog reda i otpada) | 1 440 000 | 1 682 842 | 1 789 011 | 1 972 782 | 2 050 113 |

| porez na imovinu na popravljene komunikacije | 0 | 0 | 220 000 | 220 000 | 220 000 |

| kamata na dug | 4 332 900 | 8 580 000 | 5 720 000 | 0 | 0 |

| amortizacija | 6 720 491 | 6 630 372 | 6 889 594 | 6 799 543 | 6 710 805 |

| Ukupni, uslovno varijabilni troškovi | 26 439 063 | 39 360 205 | 38 367 692 | 39 157 808 | 39 869 397 |

Obračun i prognoza neto dobiti prikazan je u tabeli 39. Porez na dobit za 2004-2008. godinu obračunat je po stopi koja važi na dan utvrđivanja - 24%.

Tabela 39

| Naziv indikatora | 2 004 | 2 005 | 2 006 | 2007 | 2008 |

| Prihod, rub. | 104 121 924 | 121 681 068 | 129 357 838 | 142 645 730 | 148 237 288 |

| Ukupni troškovi, rub. | 65 404 727 | 81 248 294 | 82 978 506 | 85 999 164 | 88 818 614 |

| dobit prije oporezivanja, rub. | 38 717 198 | 40 432 774 | 46 379 332 | 56 646 566 | 59 418 674 |

| neto profit, rub. | 29 425 070 | 30 728 909 | 35 248 292 | 43 051 390 | 45 158 192 |

5.5.6. obračun novčanih tokova

Promjena dugoročnog duga

Prilikom izračunavanja novčanog toka za vlasnički kapital uzima se u obzir povećanje (smanjenje) dugoročnog duga.

Obračun promjene duga po godinama prikazan je u tabeli 40. Prema informacijama koje je dalo rukovodstvo preduzeća „Dešifriranje duga po ugovorima Odjeljenja za prehrambene resurse AD „HHH-HH-H“, otplata ovih dugoročnih kredita (i kamata na njih) se očekuje prije 2008. godine. od ujednačene otplate iznosa kredita i kamata na njih u iznosu od 125.790 hiljada rubalja. tokom 2004-2007.. Budući da stručnjaci Procjenitelja ne znaju podatke o privlačenju dugoročno pozajmljenih sredstava u periodu 2007-2008, ovaj pokazatelj nije predviđen za navedeni period.

Tabela 40

Analiza i prognoza promjena vlastitih obrtnih sredstava

Vlastiti obrtni kapital preduzeća predstavlja razliku između njegovih obrtnih sredstava i obaveza.

Pod povećanjem sopstvenih obrtnih sredstava podrazumeva se povećanje obima sirovina, materijala, nedovršene proizvodnje, kao i gotovih, a neprodatih proizvoda, tj. sve u čemu se ispostavilo da je „zamrznuto“ sopstveni obrtni kapital i novčana sredstva za njegovo popunjavanje. Potreba da se od novčanog toka preduzeća oduzme povećanje sopstvenih obrtnih sredstava zbog činjenice da će mu sa rastom prihoda (prihoda) preduzeća biti potrebna dodatna obrtna sredstva i ta potreba se mora finansirati ili iz sopstvenih sredstava ili iz pozajmljenog kapitala. Istovremeno, finansiranje na teret sopstvenih sredstava prouzrokovaće odliv sredstava iz preduzeća.

Prije izračunavanja promjene u SOC-u, analizirajmo dinamiku promjena njegovih komponenti: obrtne imovine i kratkoročnih obaveza preduzeća za period poznat stručnjacima procjenitelja (2001 - Q1 2004).

U toku analize razmotrićemo vrednosti indikatora izračunate ranije u GLAVLJU 4. FINANSIJSKA ANALIZA AKTIVNOSTI PREDUZEĆA (vidi tabelu 41).

Tabela 41

Kao što se vidi iz navedenih podataka, na dan 31. marta 2004. godine, obim obrtne imovine smanjen je za 1,75 puta u odnosu na nivo na početku analiziranog perioda.

U istom periodu, obim kratkoročnih obaveza smanjen je za 3,54 puta, što je uglavnom posljedica značajnog poboljšanja strukture bilansne pasive i prelaska najvećeg dijela pozajmljenih sredstava u dugoročne obaveze.

Kao rezultat toga, pokazatelj tekuće likvidnosti na osnovu rezultata rada u 1. kvartalu. 2004. porasla je 2 puta, a njena prosječna vrijednost za analizirani period iznosila je 0,337 (izračunato kao aritmetička sredina, bez zaokruživanja).

Analiza obaveza prema dobavljačima, kao komponente tekućih obaveza preduzeća, takođe pokazuje njeno smanjenje za 1,61 puta - skoro srazmerno smanjenju obrtne imovine. Dakle, uzimajući u obzir gubitak poslovanja preduzeća, kratkoročne pozajmice su glavni izvor pokrića obrtnih sredstava.

Treba napomenuti da obim dugovanja za više od dve godine (2002 - Q1 2004) ima neznatne fluktuacije, a njegova prosečna vrednost za ceo period posmatranja iznosi 34.978 hiljada rubalja. (izračunato kao aritmetička sredina). Stoga se sa velikim stepenom vjerovatnoće može pretpostaviti da ni u tekućoj, 2004. godini, kao ni u preostalim godinama prognoziranog perioda (2005-2008), obaveze prema dobavljačima neće pretrpjeti značajnije promjene i da će njihov obim biti blizu prosječne vrijednosti za analizirani period.

AD "MTP" XXX-XX-X" planira privlačenje za period 2004 - 2006. 120.000 hiljada rubalja kratkoročno pozajmljena sredstva (vidi tačku 5.5.5. ANALIZA I PROGNOZA TROŠKOVA MTP XXX-XX-X).

Na osnovu navedenih podataka, stručnjaci Procjenitelja su napravili prognozu promjene obima obrtne imovine i obaveza preduzeća za period 2004-2008. i izvršio obračun promjene sopstvenih obrtnih sredstava (tabele 42 i 43)

Tabela 42

| Indikator, hiljada rubalja | 2004 | 2005 | 2006 | 2007 | 2008 |

| Kratkoročna zaduživanja (plan privlačenja) | 20 000 | 60 000 | 40 000 | 0 | 0 |

| Obaveze prema dobavljačima (retrospektivni prosjek) | 34 978 | 34 978 | 34 978 | 34 978 | 34 978 |

| Ukupne tekuće obaveze | 54 978 | 94 978 | 74 978 | 34 978 | 34 978 |

| Trenutni omjer (retrospektivni prosjek) | 0,337 | 0,337 | 0,337 | 0,337 | 0,337 |

| Obrtna imovina (prognoza) | 18 528 | 32 008 | 25 268 | 11 788 | 11 788 |

Tabela 43. Obračun promjena vlastitih obrtnih sredstava

Analiza i prognoza kapitalnih ulaganja i amortizacije

Budući da troškovi amortizacije, kao rashodi sa stanovišta računovodstva, ne uzrokuju stvarni odliv gotovine iz preduzeća sve dok se ulaganja u osnovna sredstva i druga sredstva preduzeća koja se amortizuju (nematerijalna imovina, malovrijedna i kratkoročna sredstva) ne izvrše na njihov trošak, razliku između odbitka amortizacije i ulaganja u amortizirajuća sredstva treba uračunati u tokove sredstava preduzeća za određeni period.

Rukovodstvo OJSC “MTP “HHH-HH-H” je dalo podatke o ceni osnovnih sredstava na početku godine, o njihovom puštanju u rad i otuđenju samo za 2002-2003. Nemajući drugih informacija, stručnjaci su na osnovu dostavljenih informacija analizirali sledeće omjere:

Koeficijent obnavljanja pokazuje koji dio osnovnih sredstava na raspolaganju na kraju izvještajnog perioda predstavljaju nova osnovna sredstva. Koeficijent je izračunat kao odnos vrijednosti novih osnovnih sredstava i vrijednosti svih osnovnih sredstava na početku perioda.

Koeficijent penzionisanja pokazuje koliko je osnovnih sredstava sa kojima je preduzeće započelo poslovanje u izvještajnom periodu otišlo u penziju.

Tabela 44. Retrospektivne informacije o vrijednosti i kretanju osnovnih sredstava procijenjenog preduzeća, hiljada rubalja.

| godine | 2002 | 2003 | Vrijednost prihvaćena za obračun u predviđenom periodu |

| Trošak osnovnih sredstava za n.g. | 48 983 | 397 016 | |

| Uvedeno | 7 558 | 156 | |

| odustao | 5 390 | 5 638 | |

| Trošak osnovnih sredstava po godini | 51 151 | 391 534 | |

| Godišnja amortizacija | 6 420 | 6 910 | |

| Stopa amortizacije | 13,11% | 1,74% | 1,74% |

| Stopa osvježavanja, % | 15,43% | 0,04% | 0,0% |

| Stopa penzionisanja, % | 11,00% | 1,42% | 1,4% |

Godišnja stopa amortizacije za prognozirani period takođe je uzeta na nivou 2003. godine (tabela 44).

Koeficijent obnavljanja za predviđeni period u daljim proračunima uzima se jednakim 0, jer je njegova vrijednost toliko mala da praktično nema uticaja na vrijednost objekta procjene.

Stopa penzionisanja je uzeta na nivou iz 2003. godine za cijeli prognozirani period. Treba napomenuti da njegova vrijednost ograničava dužinu postprognoznog perioda na vrijednost od približno 70 godina (100 / 1,42 = 70,4 godine), odnosno do tog vremena će osnovna sredstva preduzeća potpuno izaći iz prometa i prestati da postoje. Indikatori prognoze prikazani su u tabeli 45.

Tabela 45

| Indeks | 2004 | 2005 | 2006 | 2007 | 2008 |

| Trošak osnovnih sredstava za tekuću godinu, hiljada rubalja | 391 534 | 386 128 | 380 796 | 385 538 | 380 214 |

| Puštanje u rad osnovnih sredstava, hiljada rubalja | 154 | 152 | 150 | 151 | 149 |

| Raspolaganje stalnim sredstvima, hiljada rubalja | 5 560 | 5 483 | 5 408 | 5 475 | 5 399 |

| Povećanje vrednosti osnovnih sredstava preduzeća kao rezultat rekonstrukcije | 0 | 0 | 10 000 | 0 | 0 |

| Troškovi osnovnih sredstava godišnje, hiljada rubalja | 386 128 | 380 796 | 385 538 | 380 214 | 374 964 |

| Trošak osnovnih sredstava, isključujući puštanje u rad novih za tekuću godinu, hiljada rubalja. | 385 974 | 380 644 | 385 388 | 380 063 | 374 815 |

Troškovi amortizacije se predviđaju na osnovu unosa i otuđenja osnovnih sredstava.

Tabela 46. Prognoza troškova amortizacije postojećih osnovnih sredstava.

| Indeks | 2004 | 2005 | 2006 | 2007 | 2008 |

| Puni početni trošak osnovnih sredstava, uzimajući u obzir otuđenje i isključujući puštanje u rad za tekuću godinu, hiljada rubalja. | 385 974 | 380 644 | 385 388 | 380 063 | 374 815 |

| Prosječna stopa amortizacije, % | 1,74% | 1,74% | 1,74% | 1,74% | 1,74% |

| Amortizacija postojećih osnovnih sredstava, uzimajući u obzir otuđenje, hiljada rubalja | 6 718 | 6 625 | 6 708 | 6 615 | 6 524 |

U tabeli 47 prikazan je obračun troškova amortizacije za novopuštena osnovna sredstva.

Tabela 47. Obračun amortizacije za novouvedena osnovna sredstva preduzeća.

| Indeks | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Puni početni trošak osnovnih sredstava, uzimajući u obzir otuđenje i isključujući puštanje u rad za tekuću godinu, hiljada rubalja. | 385 974 | 380 644 | 385 388 | 380 063 | 374 815 | |

| Prosječna stopa amortizacije, % | 1,74% | 1,74% | 1,74% | 1,74% | 1,74% | |

| Amortizacija postojećih osnovnih sredstava, uzimajući u obzir otuđenje, hiljada rubalja | 6 718 | 6 625 | 6 708 | 6 615 | 6 524 | |

| Amortizacija novopuštenih osnovnih sredstava | ||||||

| 2004 | 154 | 2,7 | 2,7 | 2,7 | 2,7 | 2,7 |

| 2005 | 152 | 2,6 | 2,6 | 2,6 | 2,6 | |

| 2006 | 10 150 | 177 | 177 | 177 | ||

| 2007 | 151 | 2,6 | 2,6 | |||

| 2008 | 149 | 2,6 | ||||

| Ukupna amortizacija za postojeća i novouvedena osnovna sredstva, hiljada rubalja | 6 720 | 6 630 | 6 890 | 6 800 | 6 711 | |

5.5.7. KONSTRUKCIJA DISKONTNE STOPE

Diskontna stopa (diskont) se koristi za određivanje iznosa koji bi potencijalni investitor platio danas (ovdje - trenutna vrijednost) za mogućnost da dobije očekivani budući prihod (budući novčani tok), uzimajući u obzir stepen rizika ostvarivanja ovih prihoda.

Prema teoriji vrednovanja, diskontna stopa treba da se izračuna na istoj osnovi kao i novčani tok na koji se primenjuje. Dakle, ako je odabran novčani tok bez duga (za uloženi kapital), onda procjenitelj mora izračunati diskontnu stopu koristeći model ponderisane prosječne cijene kapitala (WACC). Ako se odabere novčani tok za kapital, tada se diskontna stopa može izračunati ili kumulativno (nagomilavanje), ili prema modelu vrednovanja kapitalne imovine (CAPM - Capital Asset Pricing Model).

Prilikom izgradnje modela izračunat je nominalni novčani tok za kapital u rubljama

U ovom modelu, Specijalisti su izračunali diskontnu stopu metodom kumulativne konstrukcije („build-up“ pristup), na osnovu stručne procene rizika povezanih sa ulaganjem u posao koji se vrednuje. U skladu sa ovim pristupom, osnova za obračun je stopa prinosa na nerizične hartije od vrijednosti, kojoj se dodaje premija za specifični rizik ulaganja u određeni posao.

Koncept „kumulativnog rasta“ zasniva se na odnosu između vrijednosti stopa prinosa i nivoa rizika povezanog sa određenim ulaganjima, odnosno pri prelasku sa manje rizičnih (nerizičnih) na rizičnija ulaganja, stope prinosa se povećavaju zbrajanjem svih vrsta premija rizika. Koncept pretpostavlja da zbog neizvjesnosti ili rizika vezanog za sticanje budućih prihoda, diskontna stopa treba da premaši nerizični prinos, odnosno da obezbijedi premiju za rizik ulaganja u kompaniju koja se vrednuje.

Za potencijalnog investitora, bezrizična stopa je alternativna stopa prinosa, koju karakteriše odsustvo rizika ili njegova minimalna vrednost i visok stepen likvidnosti.

Dodatna premija je prinos koji investitor traži kao kompenzaciju za dodatne rizike povezane sa ulaganjem u određeni posao u poređenju sa investicijom bez rizika. Ova metoda uzima u obzir nekoliko vrsta investicionih rizika koji se odnose kako na faktore opšte prirode za industriju i privredu, tako i na specifičnosti preduzeća koje se procenjuje. Metoda se zasniva na stručnoj proceni rizika povezanih sa ulaganjem u posao koji se vrednuje.

Određivanje diskontne stope za vlasnički kapital, prema kumulativnom pristupu, vrši se u dvije faze:

* Faza I - određivanje bezrizične stope koja odgovara novčanom toku;

* II faza – utvrđivanje vrednosti dodatne premije za rizik ulaganja u posao koji se vrednuje.

Obračun diskontne stope za procenjeno preduzeće izvršen je prema sledećoj formuli:

R je diskontna stopa u rubljama, uzimajući u obzir dodatne premije za ulaganje u određeni posao;

Rp je nerizična diskontna stopa u rublji;

Di je dodatna premija rizika povezana sa ulaganjem u određenu kompaniju.

Definicija bezrizične stope

Ulaganje bez rizika podrazumijeva da će investitor, bez obzira na sve, dobiti upravo onaj povrat na uloženi kapital koji je očekivao u trenutku ulaganja sredstava. Treba napomenuti da, govoreći o bezrizičnom ulaganju, mislimo samo na relativno odsustvo rizika, a ne na apsolutno.

Takva imovina treba da uključuje takve instrumente koji zadovoljavaju određene uslove:

1. povrati o kojima su unaprijed određeni i poznati;

2. vjerovatnoća gubitka sredstava kao rezultat ulaganja u predmetnu imovinu je minimalna;

3. trajanje perioda opticaja finansijskog instrumenta je isto ili blisko „životu“ preduzeća koje se vrednuje.

Kao bezrizična stopa u svjetskoj praksi obično se koristi stopa prinosa na investicije čiji povrat garantuje država (dugoročne državne obveznice). Ovaj stav je zasnovan na sljedećem rezonovanju. Budući da nerizično sredstvo ima, po definiciji, poznat prinos, ova vrsta imovine mora biti neka vrsta osiguranja koja obezbjeđuje fiksni prihod i ima nultu vjerovatnoću neizvršenja obaveza. Dakle, bezrizična investicija, po pravilu, donosi neki minimalni nivo prihoda dovoljan da pokrije stopu inflacije u zemlji i rizik vezan za ulaganje u ovu zemlju. Događaji u avgustu 1998. (default) značajno su smanjili povjerenje u obveznice u rubljama, tako da ih je u ovom trenutku prilično teško smatrati nerizičnim investicijama. Stoga se kao bazna stopa može uzeti stopa na investicije koje karakteriše najniži nivo rizika.

Alternativa opšteprihvaćenoj stopi bez rizika je kamatna stopa na depozite u rubljama u komercijalnim bankama.

Kao bezrizičnu stopu, stručnjaci procjenitelja koristili su prosječnu ponderisanu kamatnu stopu na privučene depozite preduzeća i organizacija u rubljama na period duži od 1 godine. Prosječna vrijednost ove stope za period od januara do maja 2004. godine iznosi 10% godišnje. Izvor informacija: zvanična publikacija Biltena bankarske statistike Centralne banke Ruske Federacije br. 6 za 2004. godinu (www.cbr.ru).

Određivanje vrijednosti premije rizika za ulaganje u posao koji se vrednuje

Za procjenu dodatne premije rizika za ulaganje u kompaniju koja se procjenjuje, korištena je metoda procjene rizika koju najčešće koriste profesionalni procjenitelji. Ova metoda je objavljena u Biltenu Business Valuation News i preporučuje se za široku upotrebu u procjeni premije rizika za određeno preduzeće. Osnovne informacije date su u tabeli 48.

Tabela 48

| Vrste rizika | Parametri rizika |

| Liderski tim, kvalitet upravljanja | Nezavisnost (ovisnost) od jedne ključne figure; prisustvo (odsustvo) rezerve upravljanja |

| Veličina preduzeća | Veliko (srednje, malo) preduzeće; oblik tržišta na kojem preduzeće posluje sa pozicije ponude: monopolsko ili konkurentno |

| Finansijska struktura (izvori finansiranja kompanije) | Odgovara normiranom (precijenjenom) učešću pozajmljenih izvora u ukupnom kapitalu preduzeća. Prosječan nivo industrije može se uzeti kao norma |

| Robna i teritorijalna diverzifikacija | Širok (uski) asortiman proizvoda; teritorijalne granice prodajnog tržišta: eksterno, regionalno, lokalno tržište |

| Diverzifikacija klijenata | Oblik tržišta na kojem preduzeće posluje sa pozicije tražnje: više ili više (do pet) potrošača, jedan potrošač proizvoda; neznatan (značajan) udio u obimu prodaje koji se može pripisati jednom ili više potrošača, u prosjeku po potrošaču |

| Nivo i predvidljivost profita | Dostupnost (odsustvo) informacija za poslednjih nekoliko (tri - pet) godina o aktivnostima kompanije neophodnih za predviđanje |

| Ostali rizici | Dodatni rizici. Odredili stručnjaci |

Za svaku od ovih vrsta rizika, procjenitelj dodjeljuje premiju u iznosu od 0% (nema rizika) do 5% (maksimalno mogući rizik).

Procjena faktora rizika, koja se zasniva na rezultatima analize aktivnosti ocjenjivanog preduzeća, je sljedeća:

Veličina kompanije

Velika kompanija često ima neke prednosti u odnosu na male konkurente: relativno lakši pristup finansijskim tržištima kada je potrebno privući dodatne resurse, veću stabilnost poslovanja. Istovremeno, mala veličina preduzeća nije uvijek nedvosmisleno negativan faktor.

Međutim, postoji niz grana u kojima mala preduzeća posluju mnogo efikasnije: trgovina, javno ugostiteljstvo, javne usluge, proizvodnja bez upotrebe složenih tehnoloških procesa.

Najinformativniji indikator u proceni veličine preduzeća je vrednost neto imovine preduzeća, jer neto imovina karakteriše iznos kapitala preduzeća, koji ostaje nakon odbitka svih dužničkih obaveza.

Izračun vrijednosti rizika za ovaj faktor je određen sljedećom formulom:

X \u003d Xmax (1-N / Nmax),X je željeni nivo premije za rizik veličine kompanije koja se vrednuje;

Xmax – maksimalna premija (5%);

N – vrijednost neto imovine kompanije koja se procjenjuje na dan 1. aprila 2004. godine (knjigovodstvena vrijednost neto imovine kompanije koja se procjenjuje je 48.369 hiljada rubalja);

Nmax je maksimalna vrijednost neto imovine preduzeća u industriji (u ovom slučaju vrijednost je jednaka maksimalnoj vrijednosti neto imovine preduzeća prikazanoj u tabeli 26, paragraf 5.4.4. ovog izvještaja; Nmax = 33.971 hiljada rubalja)

Dakle, premija rizika za ovaj faktor će biti: X = 5% (1-48,369/33,971) = 0%

Zaključak: 0%.

Finansijska struktura (izvori finansiranja kompanije)

Rizik finansijske strukture je odnos sopstvenih i pozajmljenih sredstava. Formalizacija analize finansijske strukture preduzeća podrazumeva poređenje različitih koeficijenata izračunatih za kompaniju sa određenim industrijskim prosečnim vrednostima. Budući da takvi industrijski prosjeci nikada nisu izračunati u Rusiji, stručnjaci ocjenjivača su se fokusirali na prosjeke indikatora finansijske strukture u odnosu na širok uzorak uporedivih preduzeća predstavljenih u poglavlju 5.4. ovog izvještaja.

Prilikom izračunavanja, stručnjaci procjenitelja pridržavali su se sljedeće logike: ako je vrijednost indikatora kompanije 2 puta lošija od prosječne vrijednosti odabranih kompanija, onda bi premija rizika trebala biti 2 puta veća od njegove prosječne vrijednosti (2,5%).

Proračun je izvršen prema sljedećoj formuli (za svaki odabrani koeficijent poređenja):

X \u003d 2,5% x Khmedian.an. / X ots,X je željeni nivo premije rizika;

Khmediana.an - srednja vrijednost koeficijenta za uporediva preduzeća;

X ots - vrijednost koeficijenta za kompaniju koja se vrednuje.

Proračun rizika finansijske strukture prikazan je u tabeli 49.

Tabela 49. Proračun rizika finansijske strukture preduzeća koje se vrednuje

| Naziv indikatora | Proračun indikatora | Vrijednost indikatora za procijenjeno preduzeće, % | Srednja vrijednost za uporediva preduzeća, % | Stav | Vrijednost rizika prema faktoru finansijske strukture, % |

| omjer struje | TA/KP | 64,35% | 87,8% | 1,36 | 3,41% |

| udio pozajmljenog kapitala u valuti bilansa stanja | ZK/BP | 77,41% | 44,9% | 1,73 | 4,3% |

| učešće dugoročnog duga u ukupnim obavezama | kratki spoj/BP | 58,98% | 15,2% | 3,87 | 5,0% |

| Prosječna vrijednost, % | 4,2% | ||||

Visok nivo rizika u smislu faktora finansijske strukture objašnjava se niskom likvidnošću preduzeća u odnosu na uporediva preduzeća.

Zaključak: 4,2%

Robna/teritorijalna diverzifikacija

Rizici diverzifikacije proizvoda i teritorije određeni su koliko širok spektar roba i usluga preduzeće ima i koliko su prodajna tržišta opsežna sa geografske tačke gledišta.

Glavna vrsta usluga koje pruža MTP XXX-XX-X OJSC je iznajmljivanje prostora. Ova vrsta usluge podrazumijeva prisustvo prilično širokog spektra zakupaca, osim toga, ova vrsta poslovanja je trenutno jedna od najprofitabilnijih za Moskvu i Moskovsku regiju, gdje se nalaze glavna tržišta robe proizvedene u cijeloj Ruskoj Federaciji. Smanjuje rizik od robne/teritorijalne diverzifikacije i implementacije od strane preduzeća programa otkupa voća i povrća za potrebe Moskve.

Zaključak: 2%.

Diverzifikacija klijenata

Rizik gubitka kupaca zajednički je svim kompanijama. Međutim, gubitak kupaca utiče na obim prodaje različitih preduzeća u različitom stepenu. Što je manja zavisnost prihoda kompanije od jednog i/ili više velikih kupaca, to je ona stabilnija. Dakle, što više potrošača preduzeće ima, to je poslovanje stabilnije, pri svim ostalim jednakim uslovima. Međutim, nivo diverzifikacije određen je ne samo brojem kupaca, već i udjelom u prodaji koji se može pripisati svakom od njih. Što je manja nejednakost udjela prihoda koji se može pripisati određenim kupcima, to je poduzeće manje ovisno o određenom potrošaču, pod uslovom da su sve ostale jednake. U mjeri u kojoj stručnjaci procjenitelja nisu raspolagali informacijama o raspodjeli prihoda kompanije među najvećim kupcima, kao glavni pokazatelj je korišćena raspodjela potraživanja među najvećim dužnicima kompanije na dan 01.01.2004.

Za analizu stepena diverzifikacije klijentele, stručnjaci procjenitelja koristili su metod koncentracije, koji pokazuje koliki udio potraživanja otpada na određeni broj najvećih potrošača (dužnika). Prilikom analize stepena diversifikacije, stručnjaci procenitelja su uzeli u obzir nivo koncentracije 1 (CR-1), 3 (CR-3), 8 (CR-8) i 24 (CR-24) najvećih potrošača usluga kompanije koja se vrednuje.

Proračun rizika po faktoru diversifikacije klijentele izvršen je izvođenjem sljedećih koraka:

1. Obračun učešća 1, 3, 8 i 24 najveća dužnika u ukupnom iznosu kratkoročnog duga;

2. Izračunavanje vrijednosti rizika za svaki faktor koncentracije, znajući maksimalnu razinu premije (5%) za vrijednost faktora koncentracije blizu 1.

3. Izračunavanje težinskih koeficijenata za svaki koeficijent koncentracije. Ponderi su dati po sljedećoj logici: ceteris paribus, gubitak jednog klijenta (dužnika) je 24 puta lakši nego gubitak 24 najveća klijenta (dužnika) u isto vrijeme, pa je stoga stepen rizika smanjen. Otuda i težine: CR-1 - 24, CR-3 - 8, CR-8 - 3, CR-24 - 1. Ukupna težina je 36.

4. Izračun ponderisane prosječne premije rizika.

Izračun vrijednosti rizika faktorom diversifikacije klijenata prikazan je u tabeli 50.

Tabela 50. Proračun vrijednosti rizika po faktoru diversifikacije klijentele.